マーケティング

| ● |

企業経営においてはいわゆるKKD(経験/勘/度胸)は非常に重要ですが、データ分析から得られる客観的な情報をもとにした意思決定の重要性もますます高まっています。 |

| ● |

デジタル化の進展により自社内外にはさまざまなデータが蓄積されてきています。

蓄積された多様なデータをデータサイエンスの力を借りて分析することで得られる知見を、企業経営のさまざまな場面の意思決定に活かす動きが活発化しています。 |

| |

|

| |

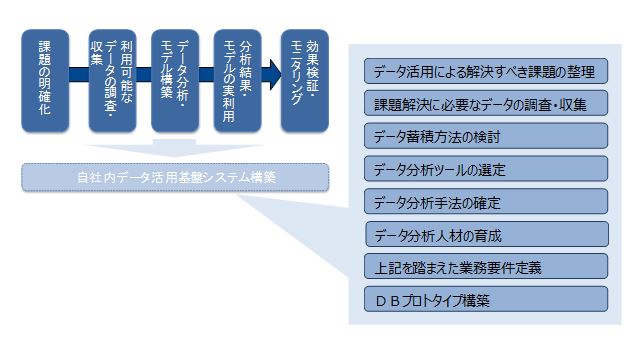

当社ではこれまでのデータ活用のノウハウをもとに、データ駆動型経営の実現に向けたデータ活用を自社内でおこなえるよう、データ分析コンサルティングとともにシステム環境の構築に向けた各種アドバイスを実施しています。 |

| ● |

特に昨今の金融機関においては、顧客との関係の希薄化および競争環境の激化により、従来型のセールスの効果は低下していると言われます。 |

| ● |

営業店の最前線には経験の浅い行員が配置されるケースが多くなっており、マーケティングの効率化に向けては本部が現場と一体になって取り組むことが求められます。 |

| |

|

|

当社では顧客の属性・預貸&メイン化取引・トランザクションなどのデータを分析し、仮説検証のサイクルをともに進めることで、顧客一人ひとりのニーズに応えたワン・トゥ・ワン・マーケティングの実現を支援します。

また、行員の行動データを分析することで優れた営業ノウハウを共有化し、営業力の全体的な底上げをはかるといった支援もおこないます。 |

金融リテール戦略立案

| ● |

銀行の取扱可能な商品の拡大にともないリテール分野の収益源は多様化しており、商品別および顧客別のリテール戦略の重要性は高まっています。 |

| |

|

|

当社では実務に根差した業務知識とデータ分析にもとづく仮説検証を織り交ぜることで、新商品開発・キャンペーンの展開などを目的とした実践的な戦略立案を支援します。 |

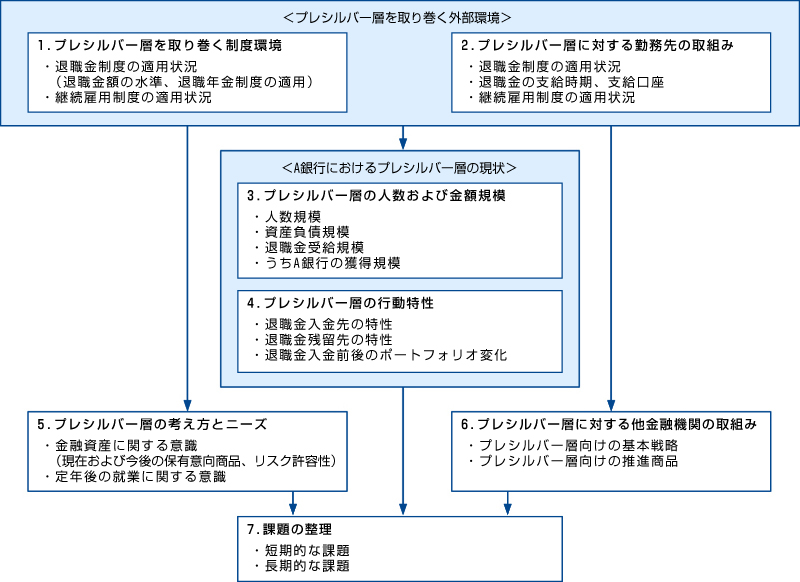

コンサルティング例『退職金に関する戦略立案コンサルティング』

| ● |

退職金の効率的な獲得および維持に向けて、3C(顧客/競合/自行)の観点から現状および課題を整理し、実践的な戦略立案を支援します。 |

顧客セグメントの構築

| ● |

銀行などの金融機関では、顧客を分類する際に預資産残高の基準を使用することが多いと言われています。 |

| ● |

しかし、この基準だけでは顧客の詳細な取引内容や金融嗜好が考慮されないこととなり、結果としてその他の部分で高い収益をもたらす顧客を見落としてしまう可能性があります。 |

| |

|

|

当社では各種要素を総合的に勘案した新たな顧客セグメントを作成することで、マーケティング活動の高度化に向けた支援をおこないます。 |

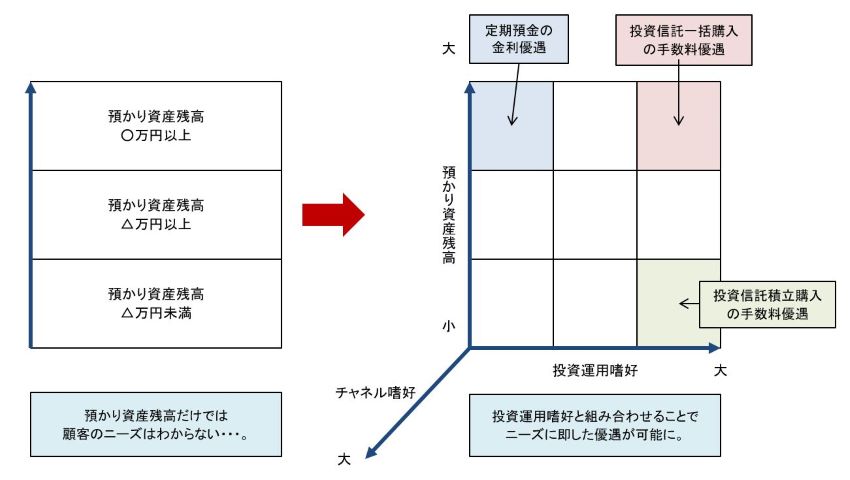

コンサルティング例『顧客優遇制度の設計コンサルティング』

| ● |

預資産残高に関する軸のほか、投資運用嗜好やチャネル嗜好に関する軸を設けることで、各顧客セグメントのニーズに即した適切な顧客優遇制度の設計を検討します。 |

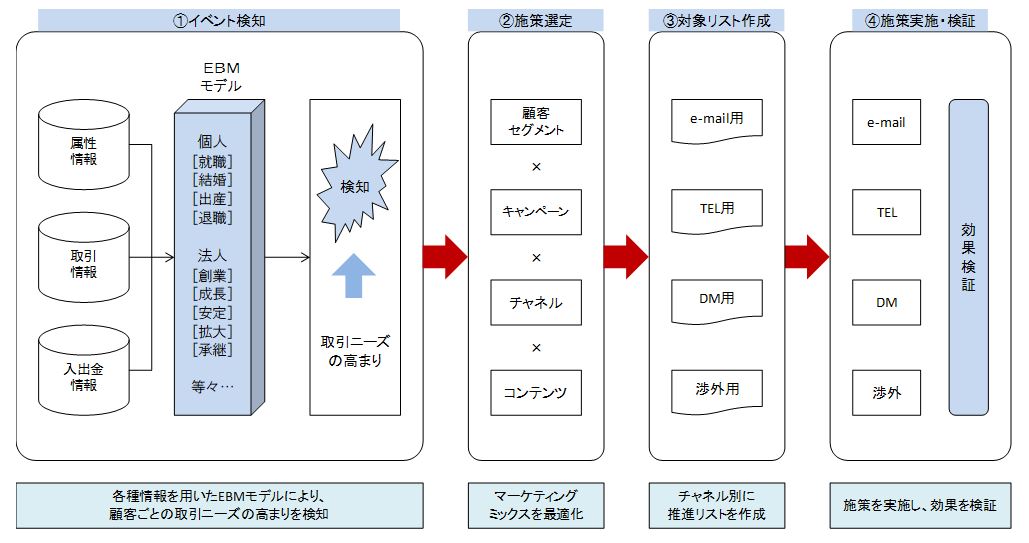

EBMモデルの構築(イベント・ベースド・マーケティング)

| ● |

銀行の取り扱う金融商品(ローンや投資信託など)は一般的な小売業態などと比べると取引頻度は低く、高単価となることが多いと考えられます。 |

| ● |

効率的なマーケティングの展開にはターゲットの選定だけでなく、ニーズが顕在化するタイミングも含めて予測をおこなうことが重要となります。 |

| |

|

|

当社では顧客の属性・取引履歴などを複合的に分析のうえ、個人・法人のお客さまへ「最適な提案」を「最適なタイミング」でおこなうためのEBMモデルを構築し、施策支援から効果検証まで一貫したコンサルティングによりマーケティング戦略の高度化をご支援します。 |

|

また単なる商品推進だけではなくフィデューシャリー・デューティの実現に向けたEBMモデルにより、顧客にとって適切な営業活動もご支援します。 |

コンサルティング例『投資信託保有顧客へのアフターフォローコンサルティング』

| ● |

金融商品は市場の動きが激しくなるほど購入・売却のニーズが高まります。 |

| ● |

保有商品の値上がりによるニーズを捉えた営業推進だけではなく、値下がりの局面においてもアフターフォローによる適切な営業活動をおこなうことで、真に顧客にとって価値の高い営業推進を実現します。 |

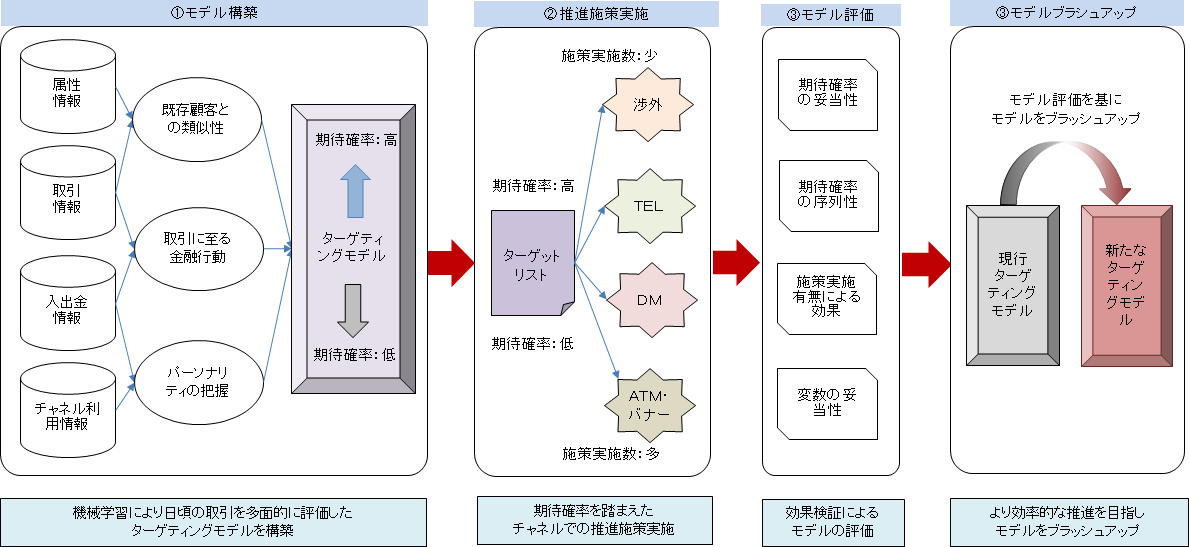

ターゲティングモデルの構築

| ● |

個々の顧客にとって金融機関に期待する機能はさまざまです。

特にリレーションが希薄であるマス層の顧客ニーズを把握するためには、セグメント構築やEBMモデルだけでは十分とは言えない場合があります。 |

| ● |

日頃の取引の傾向をより詳細に把握し、顧客の期待に応えるサービスを提案するターゲティングモデルを構築することで、営業機会の確保と営業効率の最大化を支援します。 |

コンサルティング例『無担保ローン推進コンサルティング』

| ● |

無担保ローン契約者の契約前の金融資産・金融行動・パーソナリティを教師とした機械学習によりターゲティングモデルを構築し、推進方法を検討します。 |

| ● |

推進実施後に効果検証を実施のうえ、ターゲティングモデルを更新することで、より効果的なモデルへと成長させていきます。 |

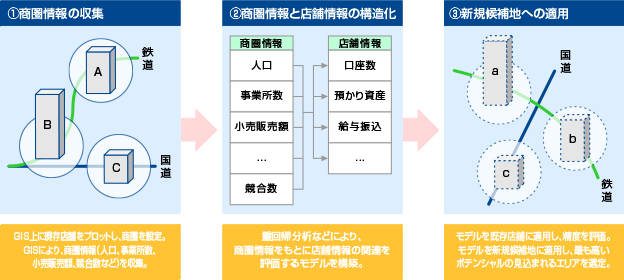

GISの活用による店舗評価

| ● |

店舗の新規出店に際してはエリアの選定・人員配置・具体的な目標設定など、客観的な要素にもとづいて検討する必要があります。 |

| ● |

この際に考慮すべき要素は、人口・事業所数など市場規模に関するものから、他行との競合状況まで多岐に渡ります。 |

| ● |

各店舗の商圏を設定し、圏域情報と店舗特性の関連をモデル化することで、新規出店や店舗評価に関わる各種検討を支援します。 |

コンサルティング例『新規出店候補地評価モデルの構築コンサルティング』

| ● |

複数の出店候補地に関して、店舗圏域の情報を総合的に評価し、最も高いポテンシャルの見込まれるエリアを明らかにします。 |