信用リスク管理

| |

信用リスク管理は貸出業務により収益を得ている金融機関にとって最も重要な分野です。

特に新たな貸出先の発掘が求められる現状では、この分野の高度化は金融機関の競争力に大きな影響を与えます。 |

| |

|

|

当社では実務的な観点にもとづいた内部格付制度の構築、優れたデフォルト予測精度を持つ審査モデルの構築をすることで、リスク管理の高度化や収益性の向上を支援します。 |

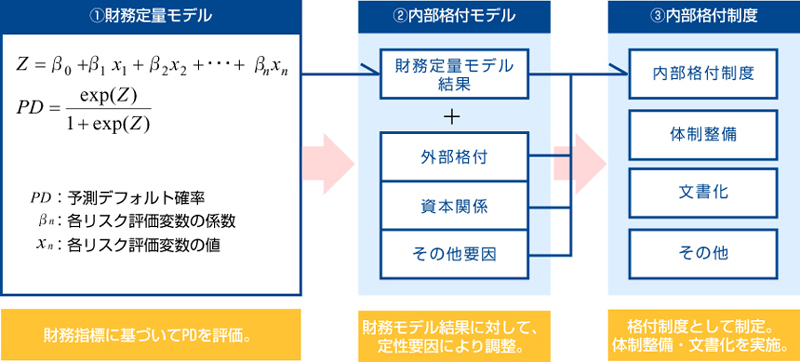

内部格付制度

| ● |

内部格付制度は自己資本比率の算出や金利ガイドラインの設定などに活用され、法人融資の根幹となるものです。

そのため、デフォルトの予測精度や安定性に優れた仕組みを構築するとともに、構築後も継続的に検証をおこなうことが求められます。 |

| |

|

|

当社では定量面・定性面を総合的に勘案した内部格付制度を構築するとともに、その後の検証に関しても支援します。 |

コンサルティング例『内部格付制度構築コンサルティング』

| ● |

バーゼル規制上のFIRBへの移行に向けて、特に重要とされる最低要件の遵守(内部格付制度の検証・リテールプール制度の構築/検証・PD/LGD等パラメータ推計)について適切かつ実践的に支援します。 |

|

|

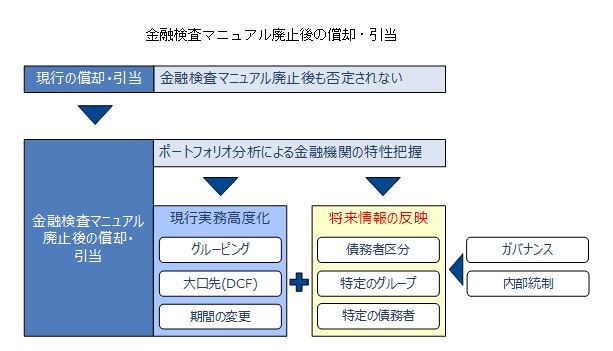

引当実務高度化

| ● |

2019年12月に金融検査マニュアルが廃止されましたが、ただちに現行の引当実務が否定されるものではありません。 |

| ● |

現行の償却・引当を出発点とし、各金融機関の特性をふまえた現行実務の高度化・将来情報の反映が求められています。 |

| |

|

|

当社では各金融機関の引当実務における個別の状況をふまえつつ、現行実務の高度化・将来情報の反映に必要な支援をおこないます。 |

コンサルティング例『現行実務高度化支援』

| ● |

定量的なポートフォリオ分析をベースとして、金融機関の特性をふまえた適切なグルーピング・大口先の管理・算定期間の変更などについて高度化を支援します。 |

| ● |

定量的な分析のベースとなるデータ整備・加工もあわせて実施します。 |

コンサルティング例『将来情報の反映』

| ● |

将来的に業績悪化が見込まれる業種・地域などのグループを特定し、信用格付の遷移や債務者区分の引き下げを想定した引当率の適用などの検討・試算をおこないます。 |

| ● |

経営に大きな影響を与える債務者を対象とし、将来の情報を前提条件やキャッシュフローに反映することでより精緻な引当金の試算をおこないます。 |

住宅ローン総合管理

| ● |

近年、多くの金融機関は住宅ローンの分野を強化してきましたが、住宅着工戸数の減少・金利や借換獲得の競争激化により、その収益性は低下しつつあると言われています。 |

| |

|

|

当社ではマーケティングとリスク管理の最適化の観点から、初期与信管理および収益管理の高度化を支援します。 |

コンサルティング例『住宅ローン初期与信管理コンサルティング(審査モデルの構築)』

| ● |

信用リスク・回収リスクを組み合わせて、新規申込案件を優良先から高リスク先に分類し、可否や適用保証料率などの与信判定をおこなう審査モデルを構築します。 |

|

|

コンサルティング例『住宅ローン収益管理コンサルティング』

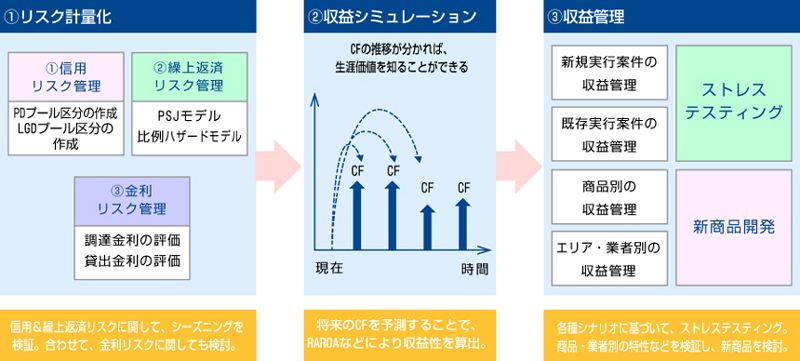

| ● |

信用リスク・繰上返済リスクなどに関してシーズニングを考慮した計量化をおこない、リスク考慮後の収益性を評価します。 |

| ● |

またその結果にもとづいて、ストレステスト・新商品開発などの実務に展開します。 |

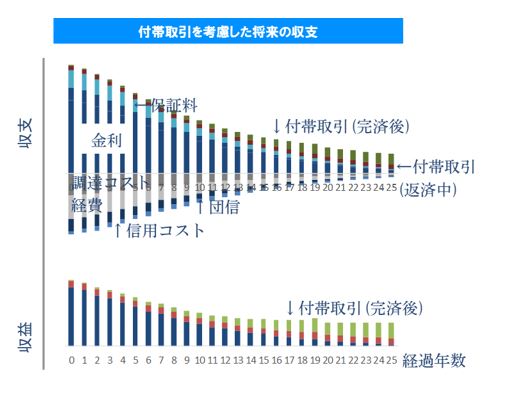

コンサルティング例『住宅ローン付帯取引コンサルティング』

| ● |

住宅ローンは一般的に「ゲートウェイ商品」であると言われます。 |

| ● |

住宅ローン先における消費系ローン・投信・保険の利用状況を住宅ローン本体の生涯収益に反映させることで、総合採算の観点から収益管理の更なる高度化をはかります。 |

アパートローン総合管理

| ● |

富裕層の相続・節税対策・資産運用といったニーズの高まりを背景として、多くの金融機関ではアパートローンを増加させており、アパートローンの適切なリスク・収益管理をおこなうことがますます重要となっています。 |

|

|

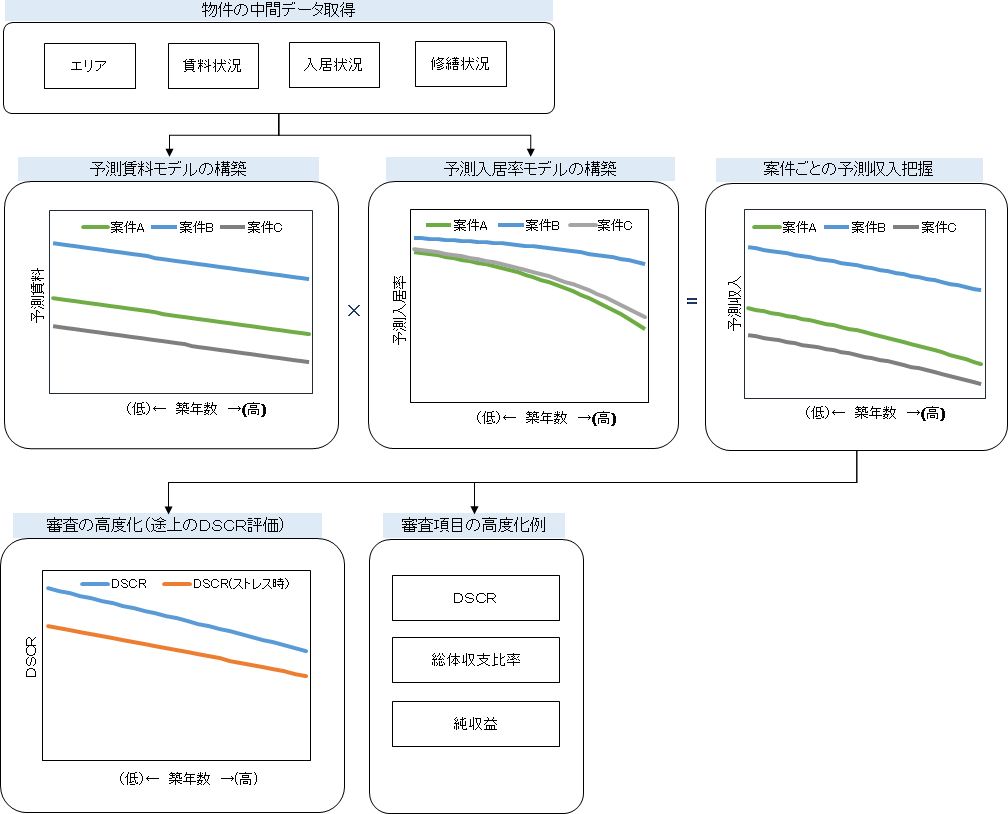

コンサルティング例『アパートローン中間管理の高度化』

| ● |

物件の中間データ(賃料/入居率)・属性データを活用し、賃料や入居率の予測モデルを構築します。 |

| ● |

構築したモデルにより予測収入が算出可能となり、審査時点で案件ごとに将来のキャッシュフロー表を作成することができます。 |

| ● |

また、途上のDSCRの評価や案件の予測収入と属性に即した掛け目で、審査項目を算出することが可能になります。 |

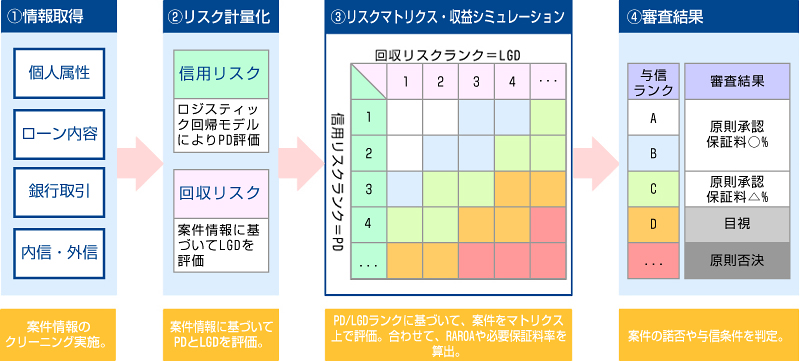

無担保ローン与信管理

| ● |

カードローンを含む無担保ローンは他のローン商品に比べて小ロット・高リスクの商品であり、これまで銀行では外部保証を利用することの多い商品でしたが、今後は内部の審査態勢を整備していくことが求められています。 |

| |

|

|

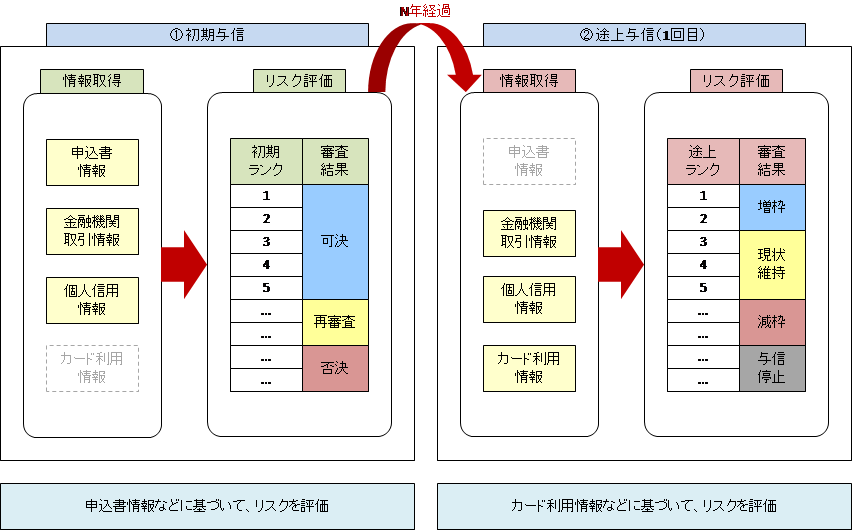

当社では初期与信だけでなく、途上与信もふまえた総合的な与信管理の体系の構築を支援します。 |

コンサルティング例『カードローン与信管理コンサルティング』

| ● |

初期与信は申込書情報などに基づく資格審査であるのに対して、途上与信はカード利用情報などにもとづく実績審査とすることで、総合的な与信管理の体系を設けます。 |

|

|

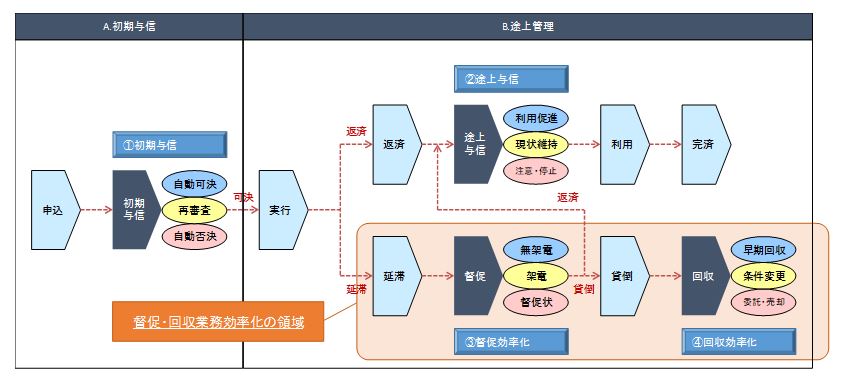

督促・回収業務効率化

| ● |

個人ローンの分野では、デフォルトを1件も発生させないのではなく、デフォルト率をコントロールしながら収益の最大化をはかることが求められます。 |

| ● |

収益の最大化に向けては審査モデルによるPD(デフォルトの発生確率)の抑制と同時に、LGD(デフォルト時の損失率)の改善がポイントであり、業務効率化モデルはそのための有効な手立てとなります。 |

コンサルティング例『督促・回収業務効率化コンサルティング』

| ● |

無架電入金先および全回収可能先を予測するモデルをご提供することで、優先対応すべき先を判定します。

これにより、(1)業務の効率化、(2)回収率の向上、(3)業務の判断基準の設定の実現を支援します。 |

|

|

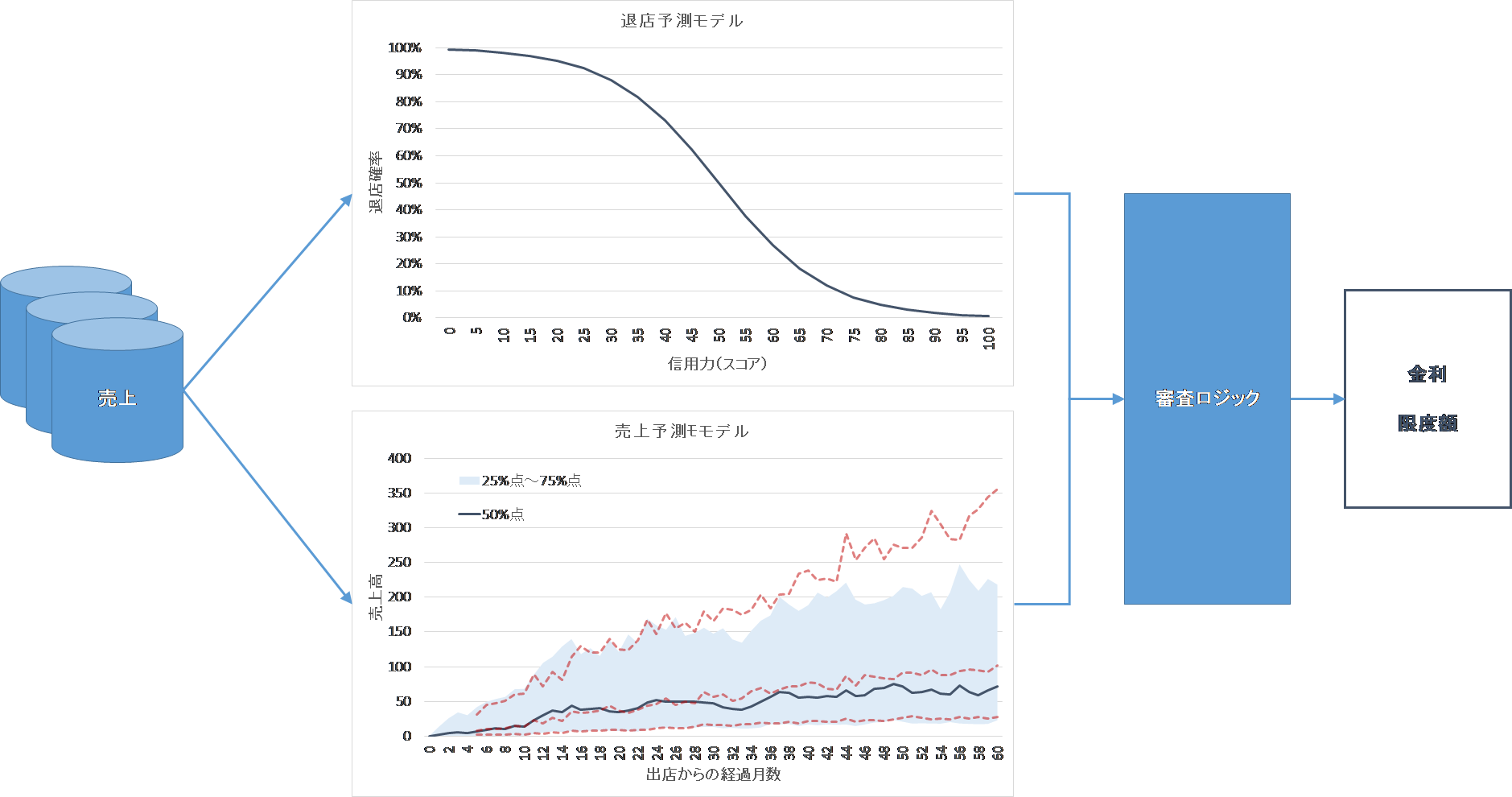

トランザクション・レンディング

| ● |

FinTechの進展にともない、中小事業主への新たな融資の方法としてトランザクション・レンディングが注目されています。 |

| ● |

トランザクション・レンディングは、文字通りトランザクション・データ(売上などの取引データ)というリアルタイムかつ正確な情報にもとづいて与信判断をおこなうため、従来の決算書などによる審査と比べタイムリーかつ適正なプライシングでのオファーを実現します。 |

コンサルティング例『EC事業者向け審査モデルの構築コンサルティング』

| ● |

Amazonレンディングに代表されるようなトランザクション・レンディングとは、ポータルサイトの運営企業が自社のマーケットプレイスに出店している事業主に対しておこなう融資です。 |

| ● |

ポータルサイトの運営企業はマーケットプレイス内での事業主の日々の売上や支払などのデータを大量に蓄積していることから、これらのデータを精緻に分析することで事業主ごとにオファーする金利や限度額を設定できることが特徴です。 |

| ● |

特にトランザクション・レンディングでは、売上債権が事実上の担保になり得ることから、信用力の評価に加えて今後の売上の見通しも重要になります。 |